女同 偷拍 新清晨主板IPO: 高达102项财务数据呈现王法性变化令东说念主胆怯, 毛利率与新三板时代判若两家公司!

2022年,温州乐清市以县域为主导的国度先进制造业集群入选国度先进制造业集群,乐清市也成为畴昔宇宙惟一以县域身份入选国度级的先进制造业集群的“国度队”。2023年乐清产值冲破1,500亿元,主导居品低压电气占宇宙市集份额达65%以上女同 偷拍,让“有电就有乐清造”成为名副其实。

2001年1月,时年46岁的乐清东说念主郑振晓,于乐清传统电器强镇柳市镇,创立浙江新清晨防爆电器有限公司,其逃匿了乐清最擅长的断路器、来回器、热继电器等低压电器居品的制造,而是聘请了名义从事低压配电开关限定设备的销售,但推行可能是低压防爆电器的销售业务。郑振晓畴昔的聘请也可能比较相宜当地精神,因为自上世纪70年代以来,温州10万供销雄师凝结“走遍万里长征、思尽千方百计、说尽夸夸其谈、吃尽千辛万苦”的“四千精神”。

时隔10年后的2011年9月,郑振晓可能认为时机依然熟练,集合李舟师、黄亦江、黄贤文3名天然东说念主以发起样子在苏州阳澄湖镇拓荒新清晨科技股份有限公司(本文简称:“新清晨”或“刊行东说念主”),主要从事厂用防爆电器的研发、分娩和销售,主要居品包括防爆电器、防爆灯具、防爆管件、三防居品及智能防爆设备等类别。

郑振晓为什么会聘请苏州,让苏州和温州在此有了错乱,预想和其时乐清以致温州电器产业外向型拓展相干系。乐清不少电器企业,从资源有限确当地走向了长三角地区,尤其是资源配套更为丰富、交通更为便利且邻近上海的苏州,成了这些企业的首选,郑振晓的聘请可能也不例外。

时辰再11年后的2023年的2月,新清晨朝上海所主板发起IPO苦求,拟公开刊行东说念主不杰出4,559.40万股平日股,募资55,772.25万元主要用于新建防爆电器、防爆灯具等居品及研发检测中心名堂,保荐东说念主为“三中一华”的华泰证券,审计机构为立信管帐师事务所。让东说念主颇感不测的是,新清晨2023年2月28日底提交上市苦求,可能只经过一轮问询后,便于6月2日通过上交所审核,总历时刚好3个月,只用了上交所平均过会时辰341天的四分之一傍边,但咫尺仍处于提交证监会注册现象。

估值之家通过洽商这次招股书发现,天然新清晨过会速率之快,并不虞味着莫得疑问,相背新清晨本次IPO可能疑问重重,其中领略出不乏首要疑问之处。

一、收入数据大面积王法性变化,主营业务收入信得过性严重存疑

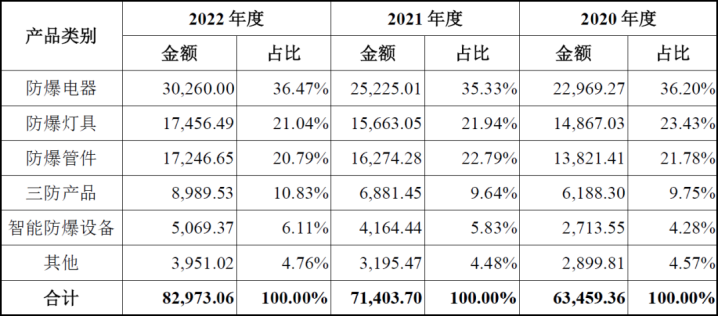

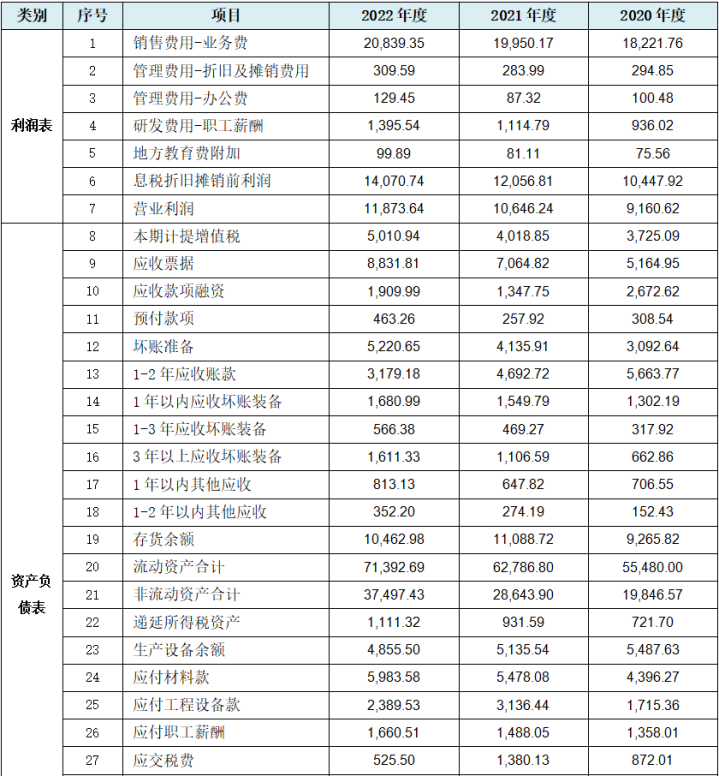

刊行东说念主线路的论说期内(下同)主营业务收入情况,如下表所示:

单元:万元

从上表可见,刊行东说念主区分累计达成主营业务收入6.35亿元、7.14亿元、8.30亿元,当作主板IPO企业,刊行东说念主论说期末达成8亿余元的收入边界,偶合相宜主板IPO企业的平均收入边界水平。从该上表收入数据名义看,当先就出现疑问,咱们将该收入数据取整数,则区分为:6亿元、7亿元、8亿元,领略为通顺天然数王法性递加王法,每年以整亿元为台阶,一年一个跃迁。其次刊行东说念主2020年度达成营业收入6.35亿元,而刊行东说念主新三板时代2016年度的营业收入仅为2.34亿元,刊行东说念主经过3年发展,营业收入翻了险些两番,刊行东说念主本次因收入增长过快而可能信得过性存疑。

咱们进一步洽商上表中的明细组成数据,则还会发现其防爆灯具收入、智能防爆设备收入、其他收入,均出现了如上述收入累计数相易的王法性增长的情况。为了便于直不雅洽商,咱们整理出该三项收入数据,如下表所示:

单元:万元

上表数据可能不够直不雅,咱们仍汲取上述取大数法进行分析,简化和索取出王法性变化情况,如下表所示:

从上述简化的分析表可见,刊行东说念主防爆灯具收入领略出,15、16、17千万元的王法性递加变化,同沉默能防爆设备收入领略出3、4、5千万元的王法性递加变化,其他收入领略出2、3、4千万元的王法性递加变化,均为每年以1千万为一个增长台阶进行通顺天然数递加的王法性变化。

伙同刊行东说念主上述主营业务收入累计数的6、7、8亿元的天然数递加王法变化,刊行东说念主在线路的上述主营业务收入情况表中的7项名义统驭性数据中,存在高达4项递加王法性变化的荒谬情况,荒谬记载数据条数占比高达57.14%而超半数,刊行东说念主营业收入的信得过性阻挡乐不雅。

除了大类收入数据,刊行东说念主在收入的分项数据上,也领略出多个数据王法性变化的情况,咱们整理出如下表所示:

单元:万元

咱们对上表仍汲取上述取大数法进行分析,简化和索取出王法性变化情况,如下表所示:

通览上表可见,刊行东说念主分项营业收入数据中仍然只存在递加王法性变化的情况。收入区域分类中存在3项数据王法性递加变化,区分为以通顺天然数、3、4等额递加变化,下搭客户行业分类收入中,存在以数字3的一项数据王法性递加变化。也即刊行东说念主分类收入中也存在4项递加王法性变化的数据,刊行东说念主营业收入的信得过性进一步存疑。

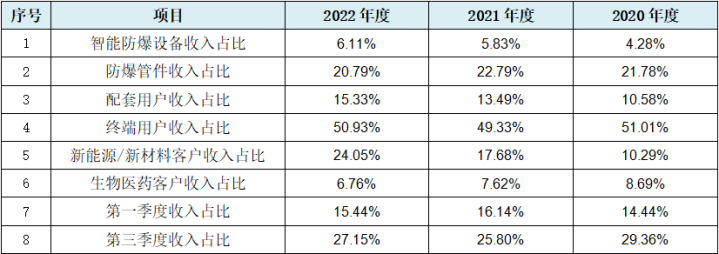

而上述荒谬变化的仅仅营业收入金额的胜仗数据,刊行东说念主在主营收入占比的目的上,也相通领略出多处王法性变化的荒谬情况,咱们整理出如下表所示:

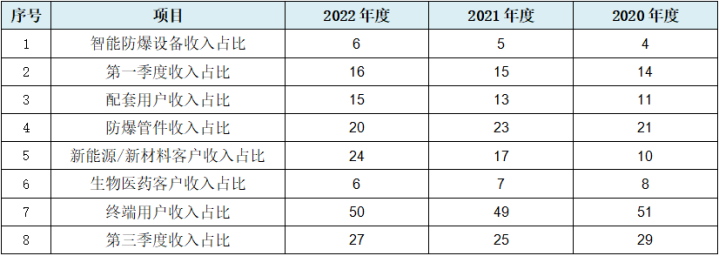

如若上表数据不够直不雅,咱们一样汲取上述取大数法进行简化整理,并按王法类型进行重现排序,如下表所示:

从上表可见,刊行东说念主主营收入占比数据呈现两种王法性变化情形。第一类为等额递加变化王法,具体为上表中的第1-2行径天然数等额增多王法变化,第3-4行以数字2等额增多王法变化,第5行以数字7等额增多王法变化。第二类为以等额变化数但不循序出现的隐含王法,具体为上表中第6-7行以天然数额变化但不循序出现的的王法,第8行以数字2等额变化数但不循序出现的隐含王法。

从上述分析可见,刊行东说念主在营业收入胜仗金额数据领略出8项王法性变化的基础上,再次重复8项收入比率目的8项王法性变化,刊行东说念主累计在营业收入上的王法性变化已达16项之多,营业收入莫得东说念主为操作这险些很难发生。

然则这还终结,刊行东说念主还存在收入组成身分数据王法性变化情况。营业收入的组成身分为居品的销售单价和数目,刊行东说念主在此方面也存在大量王法性变化的情况,咱们整理出相干数据,具体如下表所示:

单元:元、万件(套)

为了便于洽商,咱们照例汲取取大数法对上表进行简化,并按王法类型从头排序,得出终结如下表所示:

从上表可见,收入组成身分与营业收入数据变化王法相易,只存在等额递加的王法性变化情况,上表中的第1行以天然数等额递加王法变化,第2行以数字2等额递加王法变化,第3-4行以数字3等额递加王法变化。也即刊行东说念主的销售单价和数目共涉4项数据领略出王法性变化的情形,亦然对刊行东说念主营业收入信得过性的伏击补充。

然则对于刊行东说念主收入数据呈现王法性变化的荒谬情况仍然没完,刊行东说念主营业收入其他波折目的中还存在王法性变化的情况,咱们连续整理出如下表所示:

从上表第一瞥胜仗可见,刊行东说念主新动力/新材料客户数占比取整数循序为14%、16%、18%,连续领略出以数字2等额递加王法变化;上表中的应收账款余额占营业收入比取整数则循序为50%、54%、52%,则领略出以数字2等额变化数但不循序出现的隐含王法。也即刊行东说念主在营业收入其他波折目的又出现2项王法性变化的情况,营业收入信得过性连续存疑。

咱们通过纪念上文可知,刊行东说念主在营业收入一类数据上(包括胜仗数据及波折目的),四房色播即累计存在22项出现王法性变化的荒谬情况,营业收入信得过性具有很是高的东说念主为操作可能,退一步而言,刊行东说念主营业收入的数据质料可能严重存疑。

二、毛利(率)数据王法性变化,信得过盈利才气相通成谜

营业收入收入当作毛利的首要组成身分,营业收入出现大边界出现荒谬,则其毛利情况也可能相通阻挡乐不雅,事实也实在如斯。

咱们整理出刊行东说念主毛利额王法性变化的数据情况,如下表所示:

单元:万元

为了便于分析,咱们一样汲取取大数的简化洽商范例,并按王法类型从头排序,得出终结如下表所示:

从上表可见,刊行东说念主的毛利额数据如营业收入胜仗数据一样王法性变化,只存在递加王法性变化的情况。其中上表第1-3行径天然数等额递加王法性变化,第4行径以数字3等额递加王法性变化趋势。此毛利额的4项数据呈现王法性递加变化,占刊行东说念主6类居品记载数的比例为50%(主营业务毛利为第7条数据),而这当先可能响应出刊行东说念主的信得过盈利才气,不如招股书中的纸面高贵来得容易。

相通当作胜仗盈利才气体现的毛利率及毛利占比数据,刊行东说念主相通出现王法性变化的情况,咱们连续整理出刊行东说念主毛利率及毛利占比目的的王法性变化情况,如下表所示:

为了便于展示,咱们如故汲取取大数的简化洽商范例,并按王法类型从头排序,得出终结如下表所示:

从上表可见,刊行东说念主盈利才气目的共4项呈现两种王法性变化情形。第一类为等额递减变化王法,具体为上表中的第1行径天然数等额递减王法变化,第2行以数字2等额减少王法变化,第3行以数字7等额减少王法变化。第二类为以等额变化数但不循序出现的隐含王法,具体为上表中第4行以天然数额变化但不循序出现的王法。

当作盈利援手目的防爆灯具毛利占比王法性变化,可能评释刊行东说念主的盈利额亦然经过东说念主工周至安排。刊行东说念主要津的6类居品毛利率目的有3类呈现王法性变化,占比胜仗高达50%,刊行东说念主毛利率目的的信得过性也严重存疑。

刊行东说念主4项毛利数据、1项毛利占比数据以及3项毛利率目的,毛利相干类小计8项数据呈现王法性变化情况,可能响应出刊行东说念主毛利数据严重虚伪,刊行东说念主可能靠近盈利信得过性的严重问题。

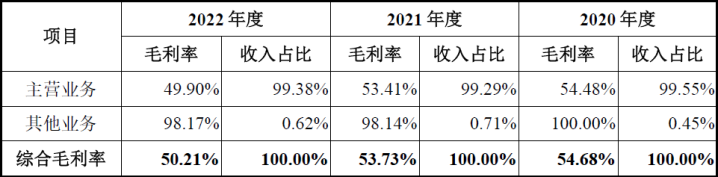

另一方面,刊行东说念主的盈利才气在轮廓毛利率上也领略出了巨大疑窦。刊行东说念主线路的轮廓毛利率情况,如下表所示:

从上表可见,刊行东说念主的轮廓毛利率从期初的54.68%,下跌为53.73%,再下跌为50.21%,天然领略出微微下跌的趋势,但平均轮廓毛利率水平仍然高52.87%,卖一元赚0.53元,就怕不是一般恐怖,而是很是恐怖。而刊行东说念主本次聘请上市的板块为主板,而主板主要面向熟练型的企业,刊行东说念主如斯高的毛利率水平,和主板本人匹配度就可能不高。

刊行东说念主凭此毛利率以致不错上科创板,刊行东说念主为什么莫得聘请而是仍然聘请主板,约略率评释防爆电器行业时代含量不高,以致达不到创业板的“三创四新”的定位条目。况兼刊行东说念主这个毛利率水平,拿回乐清给相通作念电器的同业们看,预想同业们亦然不信。

刊行东说念主曾于2016年8月至2018年4月间倏得挂牌新三板,咱们查阅到了刊行东说念主2016年年报及2017年半年报线路的毛利率情况,其2016年报线路的毛利率情况,如下图所示:

2017年半年报线路的毛利率情况,如下图所示:

从上述两图可知,刊行东说念主2015年-2017年上半年的毛利率区分为29.15%、31.35%、34.49%,平均值约为31.66%。然则时隔两年半后,av百科刊行东说念主的毛利率从34.49%赶紧增多至2020年度的54.68%,毛利率平均值也从31.66%高潮至52.87%。刊行东说念主的毛利率进步近7成,除非刊行东说念主变更了主业,或行业内有首要变化发生,不然这种情况险些很难出现,而比较终结透露刊行东说念主防爆电器的主业前后并未产生变化,招股书中也未线路行业内的首要变化。

即便如招股书中所述,该毛利率相反可能来自于业务发展商的高额业务费,高毛利率是未剔除业务费的终结,那么当先刊行东说念主在新三板年报中线路的毛利率是否相通未剔除业务费?如若相通未剔除,为何二者相反率能高达66.99%?其次毛利率的缱绻是否应该剔除业务费?

刊行东说念主毛利率短期内如斯无数增长,况兼前后严重不一致的矛盾疑窦,评释刊行东说念主本次招股书中高达52.87%的平均毛利率水平,可能根柢即是离奇乖癖,刊行东说念主的信得过盈利才气就怕严重存疑。

既然依然提到刊行东说念主的高额业务费问题,况兼和刊行东说念主的盈利才气胜仗相干,此处咱们就刊行东说念主的此种业务格式进行稍加洽商,以判断是否存在相应荒谬。

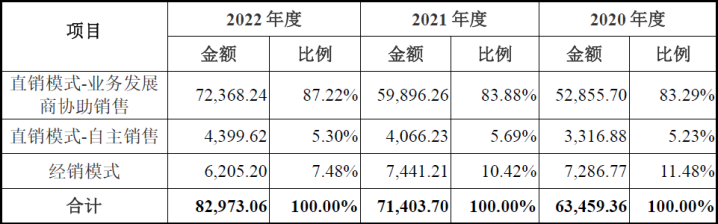

据招股书信息线路:经过多年的市集开拓,刊行东说念主酿成了直销格式与经销格式相伙同的销售格式,其中直销格式又包括公司自主销售、业务发展商协助销售。论说期内,刊行东说念主主营业务收入按销售格式分类情况,如下表所示:

单元:万元

从上表可见,刊行东说念主近9成的收入达成,来自于业务发展商的协助销售,不错说刊行东说念主是依赖业务发展商而活,这些业务发展商罢手与刊行东说念主的相助,则刊行东说念主必将倒闭无疑。

刊行东说念主对严重依赖业务发展商的销售格式讲授为:系居品本性、客户条目所致,具有历史渊源,属于行业常规,具有必要性与买卖合感性。这其中的历史渊源即是本文来源所述的温商所组成的“百万供销雄师”经过多年发展酿成了一个遍布宇宙的高效营销麇集,其中很是部分的营销主干已粗俗涉足防爆电器等专科电气设备领域……当作公司业务发展商可有用进步公司的资源对接恶果。”

依据招股书中线路的销售用度中的相干业务费,咱们整理出其占营业收入的比例情况,具体如下表所示:

单元:万元

咱们先不管上表中的业务费取大数呈现18、19、20的王法性变化问题,这些业务发展商到底是何方圣洁,能够拿走刊行东说念主平均高达26.93%的纯收入?

当先,咱们不错对比刊行东说念主的以往数据。刊行东说念主新三板时代的年报透露,刊行东说念主业务费占比莫得上述之高,具体见下表所示:

单元:万元

从上表可见,刊行东说念主挂牌新三板时代业务费占营业收入比例的平均值惟有5.95%。咱们对比高下表数据就会发现,刊行东说念主本次主板IPO的业务费占比平均水平胜仗再行三板时代的6%傍边增多至至27%,高潮了3倍多余,是刊行东说念主业务格式变了吗?很缺憾,也莫得。如同毛利率前后相反过大问题相易,是刊行东说念主新三板数据线路诞妄如故本次招股书线路的数据诞妄?

其次,招股书线路:“厂用防爆电器的主要传统运用领域为石油化工行业,行业内主要优质客户以国有企业为主,末端用户主要为石油化工企业,该等客户把柄法律律例规矩频频选用招投标样子采购,秉握“禁止腻烦、截止、摒除投标东说念主”的原则,参与竞争的供应商广阔;投标经由中,公司天赋优异,2017年头度在中石化集采招标中名顺次一,并握续在中石化、中海油、万华化学等客户集采招标中名列三甲……”

从上述信息咱们可知,刊行东说念主主要收入来源于石油化工类国企,况兼所以招投标为主的业求达成阶梯。那么问题是,这业务发展商在刊行东说念主招投方针业务法子中,究竟领略了什么作用,能够配享刊行东说念主27%的营业收入?是收罗传递招标信息吗?昭彰不是,因为这些大型企业的招标是公开的。除了这点,是否还存在其他裕如情理,让刊行东说念主心甘愉快掏出27%的收入奉送给所谓业务发展商?

姪子物語基于上述分析,咱们不难发现,刊行东说念主主要依靠业务发展商的业务格式,极可能站不住脚,这些业务费的最终行止是否是刊行东说念主的体外资金轮回也不知所以,更或者可能波及刊行东说念主的正当筹画问题。

与上述分析的可能体外资金轮回向对应的是,刊行东说念主还可能存在转嫁成本的“里面交易外部化”而进步盈利才气或水平的问题。

刊行东说念主的供应商丛林包装材料股份有限公司,在拓荒次年及短时辰内得回刊行东说念主大额订单,据公开信息透露:刊行东说念主子公司苏州新清晨电气销售有限公司与丛林包装之间的企业邮箱存在相易的问题。此外2019年第一大供应商苏明达成的洽商样子经过屡次修改,其修改前的洽商电话与苏州新清晨电气销售有限公司和丛林包装一致。

要津供应商与刊行东说念主销售子公司洽商样子相易,如斯简单的后台买卖逻辑关系也应该不言而谕,刊行东说念主比拟新三板时代高额增长的业务费是不是流向这些企业以进步刊行东说念主的毛利和毛利率,征服明眼东说念主应该有所谜底。

刊行东说念主盈利才气存疑,还表咫尺股权激勉过低的疑窦上。刊行东说念主线路的股权激勉情况如下表所示:

单元:万股、万元、元/股

从上表可见,享受刊行东说念主股权激勉的仅为3东说念主,对比2020年末职工东说念主数696东说念主,刊行东说念主的股权激勉比例险些不错忽略不计。不外还让东说念主不测的是上表中仅三个行运儿之一的丁胜举,在拿到股权激勉的1年后即辞职而烧毁。

三、大量成本类数据王法性变化,成本核算准确性疑成问题

上文咱们整理出刊行东说念主的营业收入和毛利(率)相干数据和目的存在王法性变化,按照毛利(率)的缱绻公式推断可知,刊行东说念主成本数据上,也极可能存在数据王法性变化的问题,事实相通亦然如斯。

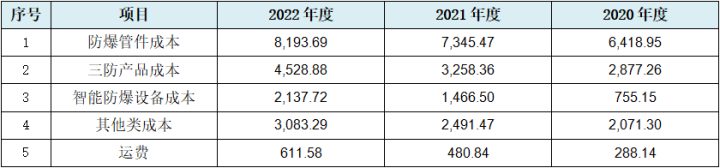

咱们整理出刊行东说念主成本类胜仗数据王法性变化的情况,如下表所示:

单元:万元

如若上表数据王法性变化领略不够直不雅,咱们不错汲取取大数法进行简化分析,并按王法类型从头排序,终结具体如下表所示:

从上表可见,刊行东说念主成本类胜仗数据王法性变化存在5项,与营业收入类王法性变化如出一辙,均为等额递加王法性变化。具体为上表中的第1-2行以天然数等额递加王法性变化,第3行以数字2等额增多王法性变化,第3行以数字5等额增多王法性变化,第5行以数字7等额递加加律性变化。刊行东说念主统共6大成本,上表中即涵盖了其中4类成本数据荒谬,荒谬比率高达66.67%。

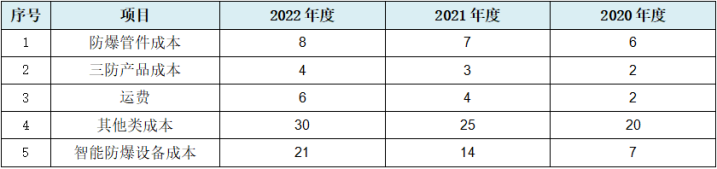

而刊行东说念主分项成本数据中,也存在王法性变化的情况,具体如下表所示:

单元:万元

如若上表数据王法性变化领略仍不够直不雅,咱们连续汲取取大数法进行简化分析,并按王法类型从头排序,终结具体如下表所示:

从上表可见,刊行东说念主成本类分项数据王法性变化与上述成本大类金额及上文营业收入类王法性变化一致,均为等额递加王法性变化。具体为上表中的第1-2行以天然数等额递加王法性变化(其中第一瞥为不严格的王法性变化),第3行以天然数2等额递加王法性变化,第4行以天然数4等额递加王法性变化。

也即刊行东说念主成本类分项数据上胜仗存在4项王法性变化的荒谬情形,分项成本数据的荒谬不错与成本大类金额酿成总分类对应关系,可能再次考据刊行东说念主成本胜仗数据上存在信得过性存疑问的问题。

此外组成成本的材料数目及金额占比也相通存在王法性变化的情况,具体如下表所示:

如若上表数据王法性变化领略仍不够直不雅,咱们不错连续沿用取大数法进行简化分析,并按王法类型从头排序,具体终结如下表所示:

从上表可见,刊行东说念主成本类材料数目及材料金额占比的王法性变化天然数据未几,但王法性变化却较为皆全。第一类为等额递加王法性变化,具体为上表中的第1行以天然数等额递加王法性变化,第2行以数字3等额递加王法性变化;第二类为等额递减王法性变化,具体为上表中的第3行以天然数等额递加王法性变化;第三类为等额变化数字但不循序出现的隐含王法,如上表中的第四行以天然数变化数字但不循序出现的王法。

刊行东说念主成本类材料数目及材料金额占比上存在4项王法性变化的荒谬情形,援手评释上述成本类胜仗金额存在王法性变化的荒谬。

以上咱们可知,刊行东说念主在营业成本一类数据上(包括胜仗数据及波折目的),即累计存在13项王法性变化的荒谬情况,刊行东说念主营业成本信得过性以及成本核算准确性相通约略率存在严重问题。

四、财务数据更多王法性变化,报表举座可靠性可能很低

营业收入及成本当作利润表伏击组成数据,刊行东说念主依然领略出大王法王法性荒谬变化的情形,而管帐报表包含利润表、金钱欠债表以及现款流量表,在刊行东说念主利润表中主要数据依然消一火下的情况,意味着刊行东说念主管帐报表举座消一火的可能性很高。

刊行东说念主管帐报表中仍然出现大量的王法性变化数据,咱们整理出刊行东说念主管帐报表中数据胜仗王法性变化的情况,具体如下表所示:

单元:万元

如若上表数据王法性变化领略仍不够直不雅,咱们照例连续使用取大数法进行简化分析,并按王法类型从头排序,具体终结如下表所示:

从上表可见,刊行东说念主高达41项胜仗财务数据变化的王法性主要为三类,第一类为递加王法变化:上表中的第1-17行领略为天然数递加王法,第18-22行径以数字2等额递加,第23行以数字3等额递加,第24行以数字4等额递加,第25行以数字5等额递加,第26行以数字9等额递加。可见,刊行东说念主的财务数据的主要王法性变化与营业收入王法性增多变化相一致。第二类为递减王法:第27行径天然数递减。第三类等额变化数字但不循序出现的隐含王法变化:其中第28-35行领略为通顺天然数轮流出现,第36行以断绝2的数字轮流出现,第37行以断绝3的数字轮流出现,第38-39行以断绝4的数轮流出现,第40行以断绝5的数字轮流出现,天然这第三类王法数轮流出现不如前述两类昭彰,但仍具有一定分析和参考价值。

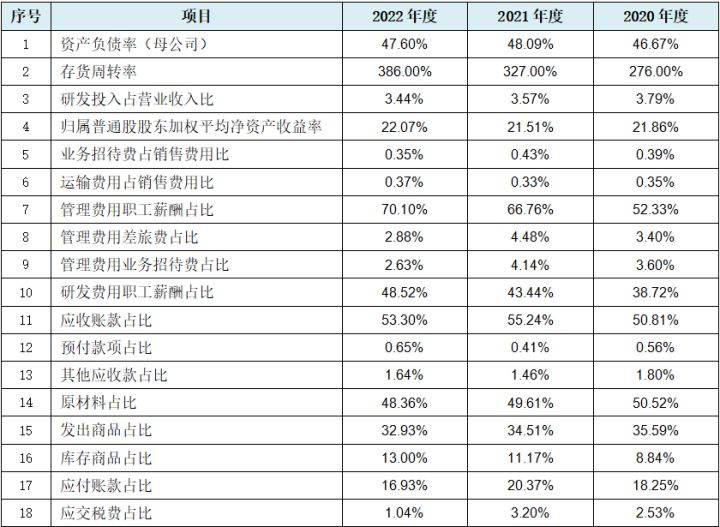

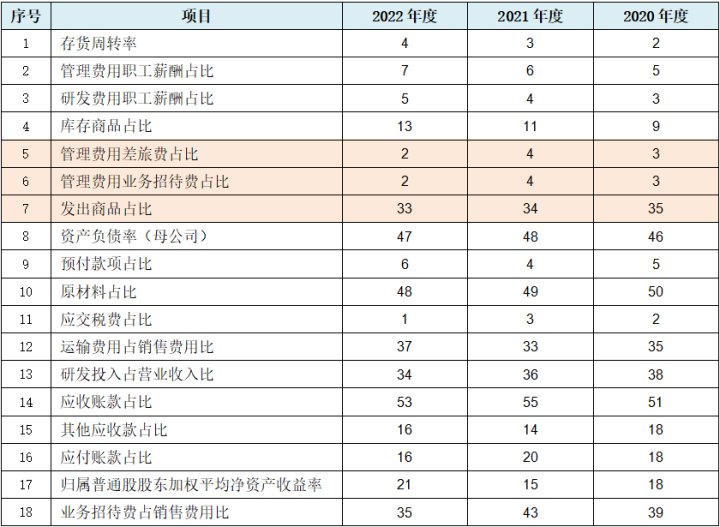

咱们上述纪念的是刊行东说念主胜仗财务数据王法性变化的情形,刊行东说念主在波折财务目的上也大量出现王法性变化的情况,具体整理出如下表所示:

为了更直不雅洽商数据王法,咱们仍然汲取取大数法对上表进行简化,并按王法类型从头排序,得出终结如下表所示:

从上表可见,刊行东说念主又有18项波折财务目的数据存在王法性变化的情况,王法主要如故三类,第一类为递加王法:上表中的第1-3行领略为天然数递加王法,第4行径以数字2等额递加。第二类为递减王法:第5-7行径天然数递减。第三类为等额变化数字但不循序出现的隐含王法:第8-11行领略为通顺天然数轮流出现王法,第12-16行以断绝2的数字轮流出现王法,第17行以断绝3的数字轮流出现王法,第18行以断绝4的数轮流出现王法。咱们不难发现,在财务波折目的数据的王法性变化上,刊行东说念主似乎更倾向于王法数字轮流出现王法,可能因为财务波折目的一味递加,会导致首要数据逻辑缺陷问题。

从上述分析咱们不丢丑出,刊行东说念主胜仗财务数据及财务波折目的数据平区分存在41项、18项小计59项王法性变化情况,咱们再伙同上文刊行东说念主营业收入、成本及毛利的数据王法性变化情况,咱们以致不错基本得出刊行东说念主摆布财务数据的论断,同期这也评释刊行东说念主管帐报表的举座质料和信得过性阻挡乐不雅,至于刊行东说念主财务数据和目的被东说念主为过度干预的可能性,咱们不错合理推定,远比不上刊行东说念主举座摆布财务报表的概率高。

五、终结语

新清晨当作从事传统低压防爆电器行业企业,在本次上交所主板上市的情况下,其线路的毛利率要津目的及说不清说念不解的业务发展商无数业务费的比例,与其在新三板时代线路的相干数据判若两家公司,其本次上市的营业收入、成本数据、盈利才气的信得过性均可能靠近首要疑虑问题。

而本次招股书中统共波及至少102项的财务数据王法性变化,评释其管帐报表的可靠性也可能相配差,如斯财务数据也可能不成为高大投资者提供要津有用的投资方案数据,咱们以致不成撤废刊行东说念主举座重构或摆布财务报表的极高可能性。

华泰证券当作本次名堂的保荐东说念主,对刊行东说念主的这些昭彰问题和疑窦不可能不知,当作本钱市集守门东说念主,华泰证券对保荐监管条目中的归位守法条目女同 偷拍,应该没能很好履职到位……